اعتبار مالیاتی ارزش افزوده یکی از حیاتیترین مفاهیم در مدیریت جریان نقدینگی شرکتهاست که عدم آگاهی از آن میتواند منجر به پرداختهای مازاد و جریمههای سنگین شود. بسیاری از صاحبان کسبوکار تصور میکنند هر مالیاتی که هنگام خرید کالا پرداخت میکنند، به طور خودکار از بدهی مالیاتی آنها کسر میشود؛ اما واقعیت این است که قوانین سازمان امور مالیاتی پیچیدگیهای خاص خود را دارد.

اگر میخواهید بدانید چگونه میتوانید مبالغ پرداختی خود را به عنوان اعتبار نزد سازمان مالیاتی ذخیره کنید و همچنین با شرایط پذیرش اعتبار مالیاتی ارزش افزوده به طور کامل آشنا شوید، این مقاله راهنمای جامع شما خواهد بود. در ادامه به بررسی دقیق بخشنامهها، نحوه محاسبه و سناریوهای عملی میپردازیم.

اعتبار مالیاتی ارزش افزوده چیست؟

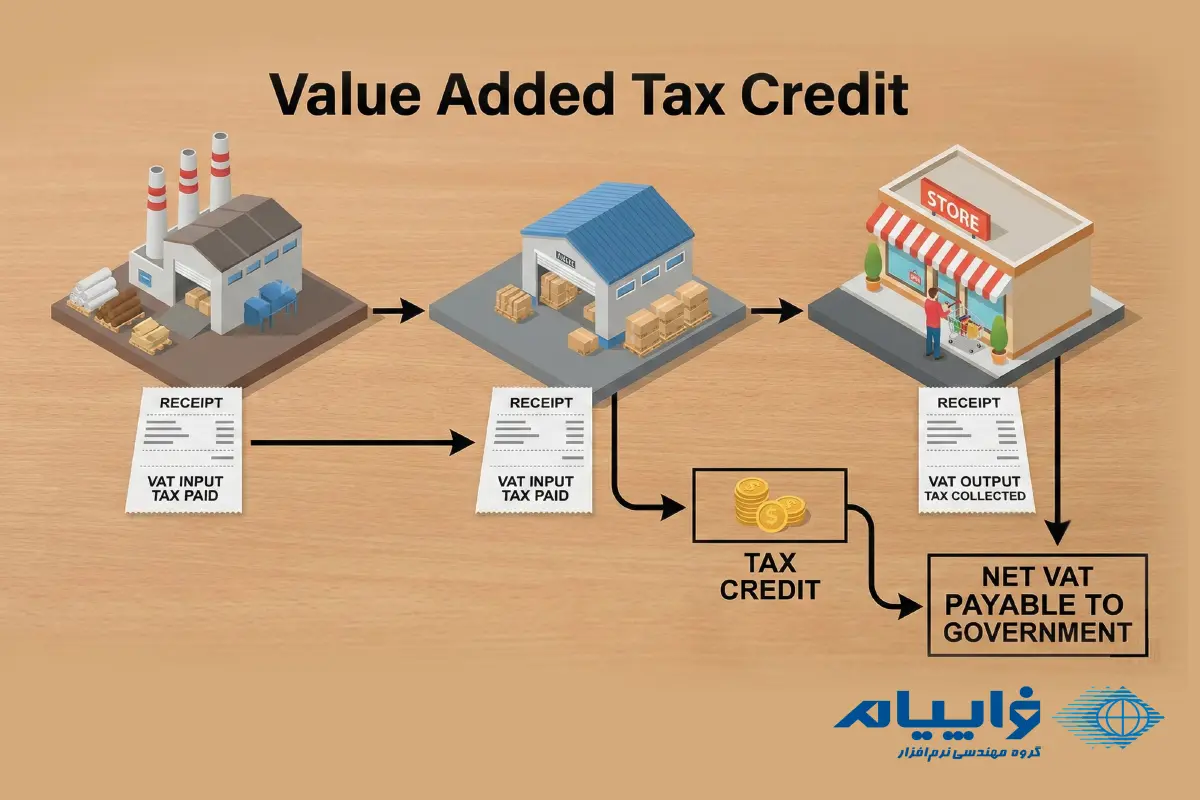

به زبان ساده، اعتبار مالیاتی ارزش افزوده همان مالیاتی است که شما هنگام خرید مواد اولیه، کالا یا دریافت خدمات، به فروشنده پرداخت کردهاید. در سیستم مالیات بر ارزش افزوده (VAT)، مودیان مالیاتی نقش واسطه را بازی میکنند. شما مالیات را از مشتری نهایی دریافت میکنید، اما قبل از آن، خودتان مبالغی را به عنوان مالیات به تامینکنندگان پرداخت کردهاید.

سازمان امور مالیاتی به شما این حق را میدهد که مالیاتهای پرداختی (خرید) را از مالیاتهای دریافتی (فروش) کسر کنید. مابهالتفاوت این دو عدد، همان مبلغی است که باید به دولت بپردازید. اگر مالیات پرداختی شما بیشتر از مالیات دریافتی باشد، این مبلغ مازاد به عنوان اعتبار مالیاتی ارزش افزوده برای شما منظور میشود و میتوانید آن را به دورههای بعدی منتقل کرده یا درخواست استرداد دهید. البته برای درک عمیقتر زیرساختهای این قانون، پیشنهاد میکنیم مطالعه کنید که اساساً مالیات بر ارزش افزوده چیست و چه تاثیری بر زنجیره تامین دارد.

بنابراین، مدیریت صحیح این اعتبار میتواند مستقیماً سودآوری شرکت را تحت تاثیر قرار دهد. حفظ مستندات دقیق برای اثبات این اعتبار، اولین گام در حسابداری مالیاتی صحیح است.

شرایط پذیرش اعتبار مالیاتی ارزش افزوده

هر فاکتوری که شما دریافت میکنید، لزوماً منجر به ایجاد اعتبار نمیشود. سازمان امور مالیاتی فیلترهای سختگیرانهای دارد که باید رعایت شوند. مهمترین شرایط پذیرش اعتبار مالیاتی ارزش افزوده عبارتاند از:

- عضویت در سامانه مودیان: هم خریدار و هم فروشنده باید در نظام مالیات بر ارزش افزوده ثبتنام کرده و دارای پرونده فعال باشند.

- ارائه صورتحساب استاندارد: فاکتور خرید باید مطابق با الگوی مورد تایید سازمان (صورتحساب الکترونیکی نوع اول یا دوم بسته به شرایط) صادر شده باشد.

- احراز اصالت معامله: معامله باید واقعی باشد. فاکتورهای صوری که کالا یا خدماتی پشت آنها نیست، به هیچ وجه منجر به ایجاد اعتبار مالیاتی ارزش افزوده نمیشوند.

- پرداخت مالیات: مبلغ مالیات و عوارض باید در صورتحساب درج و توسط خریدار پرداخت شده باشد.

علاوه بر این موارد، داشتن گواهی ارزش افزوده معتبر (در سنوات گذشته) یا استعلام وضعیت مجاز بودن فروشنده در سامانه مودیان (در قانون جدید پایانههای فروشگاهی) از الزامات اساسی است. عدم تطابق اطلاعات هویتی فروشنده با اطلاعات مندرج در فاکتور، باعث رد شدن اعتبار خواهد شد.

رعایت دقیق شرایط پذیرش اعتبار مالیاتی ارزش افزوده ضامن امنیت مالی کسبوکار شماست و از درگیریهای طولانی با ممیزان مالیاتی جلوگیری میکند.

جدول نرخ مالیات بر ارزش افزوده (VAT) در سالهای اخیر

برای محاسبه دقیق اعتبار مالیاتی ارزش افزوده، باید بدانید در هر سال مالی چه نرخی اعمال میشده است. این نرخ معمولاً مجموع مالیات و عوارض است.

| سال شمسی | نرخ مالیات | نرخ عوارض | مجموع نرخ VAT |

| ۱۳۸۷ تا ۱۳۸۹ | ۱.۵٪ | ۱.۵٪ | ۳٪ |

| ۱۳۹۰ | ۲.۲٪ | ۱.۸٪ | ۴٪ |

| ۱۳۹۱ | ۲.۹٪ | ۲.۱٪ | ۵٪ |

| ۱۳۹۲ | ۳.۶٪ | ۲.۴٪ | ۶٪ |

| ۱۳۹۳ | ۵.۳٪ | ۲.۷٪ | ۸٪ |

| ۱۳۹۴ تا ۱۴۰۰ | ۶٪ | ۳٪ | ۹٪ |

| ۱۴۰۱ و ۱۴۰۲ | ۶٪ | ۳٪ | ۹٪ |

| ۱۴۰۳ | ۶٪ | ۴٪ | ۱۰٪ |

توجه داشته باشید که نرخ ۱۰ درصد مربوط به کالاهای عمومی است و برخی کالاهای خاص نرخهای متفاوتی دارند. اطلاع از این نرخها برای تنظیم اظهارنامه و محاسبه اعتبار مالیاتی ارزش افزوده ضروری است.

یک نمونه از نحوه محاسبه اعتبار مالیات ارزشافزوده در شرکت خدماتی

فرض کنید شرکت «فرا خدمات» که در زمینه تعمیر و نگهداری تاسیسات فعالیت میکند، در فصل زمستان قراردادی منعقد کرده است. بیایید نحوه شکلگیری اعتبار مالیاتی ارزش افزوده را در این سناریو بررسی کنیم:

- خرید: شرکت برای انجام پروژه، مبلغ ۱۰۰ میلیون تومان قطعات و تجهیزات خریداری میکند. با احتساب نرخ ۱۰٪، مبلغ ۱۰ میلیون تومان به عنوان مالیات بر ارزش افزوده به فروشنده قطعات پرداخت میکند. (این ۱۰ میلیون تومان، اعتبار مالیاتی ارزش افزوده شرکت است).

- فروش: شرکت پس از انجام خدمات، صورتحسابی به مبلغ ۱۵۰ میلیون تومان (شامل هزینه قطعات + دستمزد) برای کارفرما صادر میکند. با نرخ ۱۰٪، مبلغ ۱۵ میلیون تومان از کارفرما مالیات دریافت میکند.

محاسبه نهایی:

۱۵,۰۰۰,۰۰۰ (مالیات دریافتی) – ۱۰,۰۰۰,۰۰۰ (مالیات پرداختی) = ۵,۰۰۰,۰۰۰ تومان

شرکت فرا خدمات باید ۵ میلیون تومان به سازمان امور مالیاتی بپردازد. اگر شرکت از یک نرمافزار حسابداری استاندارد استفاده کند، این محاسبات و تهاترها به صورت سیستمی انجام شده و خطر خطای انسانی و جریمههای کتمان درآمد به صفر میرسد.

این مثال ساده نشان میدهد که چگونه مالیات پرداختی شما به عنوان اعتبار مالیاتی ارزش افزوده عمل کرده و بدهی نهایی شما را کاهش میدهد.

موارد عدم پذیرش اعتبار مالیات بر ارزش افزوده

گاهی اوقات با وجود پرداخت مالیات هنگام خرید، سازمان امور مالیاتی آن را به عنوان اعتبار قبول نمیکند. طبق بخشنامه قبول اعتبار مالیاتی ارزش افزوده و قوانین جاری، موارد زیر منجر به رد اعتبار میشوند:

-

خرید کالاهای معاف:

اگر شما کالایی بخرید که طبق قانون معاف از ارزش افزوده است (مانند محصولات کشاورزی فرآوری نشده)، اما فروشنده به اشتباه از شما مالیات گرفته باشد، این مبلغ به عنوان اعتبار مالیاتی ارزش افزوده قابل پذیرش نیست.

-

هزینههای غیرمرتبط با فعالیت:

خرید کالا یا خدماتی که در راستای فعالیت اصلی شرکت نباشد (مثلاً خرید لوازم خانگی برای منزل مدیرعامل با فاکتور شرکت)، اعتبار پذیر نیست.

-

فروشندگان لیست سیاه:

خرید از شرکتهایی که کد اقتصادی آنها غیرفعال شده یا در لیست سیاه مودیان فاقد اعتبار هستند.

-

عدم ثبت در سامانه:

اگر صورتحساب در سامانه مودیان ثبت نشده باشد، عملاً اعتباری برای خریدار ایجاد نمیشود.

برای تفکیک دقیق هزینههای قابل قبول از غیرقابل قبول و تخصیص درست هزینههای مربوط به کالاهای معاف و مشمول، استفاده از نرمافزار بهای تمام شده بسیار راهگشا است. این سیستمها به شما کمک میکنند تا دقیقاً بدانید کدام بخش از خریدهایتان پتانسیل تبدیل شدن به اعتبار مالیاتی ارزش افزوده را دارد.

استعلام اعتبار مالیات ارزش افزوده

قبل از انجام معاملات سنگین، یکی از مهمترین اقدامات، اطمینان از اعتبار مالیاتی فروشنده است. اگر فروشنده فاقد اعتبار باشد، مالیاتی که به او میپردازید توسط دارایی رد شده و تبدیل به هزینه (ضرر) برای شما میشود.

برای استعلام اعتبار مالیات ارزش افزوده میتوانید از روشهای زیر اقدام کنید:

- مراجعه به درگاه ملی خدمات الکترونیک مالیاتی (my.tax.gov.ir): برای بررسی کارپوشه و وضعیت طرف مقابل.

- سامانه evat.ir: بررسی گواهیهای صادر شده در سنوات قبل و لیست مودیان فاقد اعتبار.

هنگام استفاده از این سامانهها، باید شناسه ملی یا کد اقتصادی فروشنده را وارد کنید. سیستم به شما اعلام میکند که آیا این مودی مجاز به دریافت ارزش افزوده است یا خیر. این استعلام ساده، تضمینکننده حفظ اعتبار مالیاتی ارزش افزوده در حسابهای شماست.

استفاده از ابزارهای یکپارچه مالی میتواند فرآیند استعلام را تسریع کند. اگر قصد خرید نرمافزار مالی جدیدی را دارید، حتماً بررسی کنید که آیا قابلیت اتصال به سامانه مودیان و کنترل اعتبار طرف حساب را دارد یا خیر. این ویژگی در بلندمدت از زیانهای مالی سنگین جلوگیری میکند.

نقش تکنولوژی در مدیریت اعتبار مالیات ارزش افزوده

در دنیای مدرن حسابداری، مدیریت دستی فاکتورها و محاسبه اعتبارات تقریباً غیرممکن و پرخطر است. با توجه به تعدد بخشنامه قبول اعتبار مالیاتی ارزش افزوده که مرتباً بهروزرسانی میشوند، سیستمهای یکپارچه (ERP) نقش کلیدی ایفا میکنند. یک سیستم جامع میتواند:

- به صورت خودکار اقلام معاف و مشمول را تشخیص دهد.

- تاریخ انقضای اعتبار فروشندگان را کنترل کند.

- محاسبات تهاتر مالیات خرید و فروش را انجام دهد.

شاید در نگاه اول قیمت نرمافزار erp برای برخی کسبوکارهای کوچک بالا به نظر برسد، اما با در نظر گرفتن جلوگیری از جرایم مالیاتی و حفظ اعتبار مالیاتی ارزش افزوده، این هزینه نوعی سرمایهگذاری هوشمندانه است. ضمن اینکه شفافیت مالی ناشی از بکارگیری این سیستمها، میتواند شما را مشمول انواع مشوق مالیاتی خوشحسابی کند.

جمعبندی اعتبار مالیاتی؛ کلید کاهش هزینههای نهایی

اعتبار مالیاتی ارزش افزوده حقی است که قانونگذار برای جلوگیری از اخذ مالیات مضاعف برای فعالان اقتصادی در نظر گرفته است. اما استفاده از این حق، نیازمند رعایت دقیق قوانین، از جمله دریافت فاکتورهای رسمی، استعلام وضعیت فروشنده و ثبت صحیح در سامانه مودیان است. با آگاهی از شرایط پذیرش اعتبار مالیاتی ارزش افزوده و استفاده از ابزارهای نرمافزاری دقیق، میتوانید جریان نقدینگی سازمان خود را بهینه کرده و از پرداخت مالیاتهای ناحق جلوگیری کنید.

سوالات متداول

۱. فاقد اعتبار مالیاتی یعنی چه؟

زمانی که فروشندهای به دلیل تخلفات مالیاتی، صدور فاکتور صوری یا عدم ارائه اظهارنامه در لیست سیاه سازمان امور مالیاتی قرار میگیرد، «فاقد اعتبار» نامیده میشود. خرید از این افراد باعث میشود اعتبار مالیات ارزش افزوده پرداختی شما توسط ممیز رد شود.

۲. اعتبار ارزش افزوده یعنی چه؟

به مجموع مبالغی که یک مودی مالیاتی بابت مالیات و عوارض خرید کالا یا خدمات به فروشندگان پرداخت میکند، اعتبار ارزش افزوده گفته میشود که از بدهی مالیاتی ناشی از فروش کسر میگردد.

۳. از کجا بفهمیم مشمول مالیات بر ارزش افزوده هستیم؟

سازمان امور مالیاتی طی چندین مرحله فراخوان، گروههای شغلی مشمول را اعلام کرده است. اگر شغل شما در یکی از این فراخوانهای هشتگانه یا فراخوانهای کلی سامانه مودیان قرار دارد و یا حجم فروش شما از حد نصاب مشخصی بالاتر است، مشمول این قانون هستید و میتوانید از اعتبار مالیاتی ارزش افزوده بهرهمند شوید.