«ثبت اسناد بیمه» یکی از حساسترین و پرتکرارترین وظایف حسابداران در هر دوره مالی است که اگر با دقت انجام نشود، میتواند جریمههای سنگینی را از سوی سازمان تأمین اجتماعی به کارفرما تحمیل کند. چه در یک شرکت بازرگانی فعالیت کنید و چه در یک پروژه پیمانکاری بزرگ، نحوه شناسایی هزینه بیمه، کسر حق بیمه سهم کارگر و ذخیره سهم کارفرما، نیازمند تسلط بر اصول حسابداری و قوانین کار است. در این مقاله قصد داریم تمام زوایای پنهان و آشکار ثبت اسناد بیمه را بررسی کنیم تا شما بتوانید بدون دغدغه و با اطمینان کامل، لیستهای بیمه خود را رد کنید و اسناد آن را در دفاتر قانونی به ثبت برسانید. همچنین به بررسی ثبت حسابداری بیمه در شرایط خاص و اشتباهاتی که اغلب حسابداران مرتکب میشوند، خواهیم پرداخت.

دقت در ثبت اسناد بیمه نه تنها از بروز اختلافات مالی با سازمان تأمین اجتماعی جلوگیری میکند، بلکه باعث میشود صورتهای مالی شما شفافیت لازم را داشته باشند. در ادامه، گامبهگام این فرآیند را تشریح میکنیم.

منظور از ثبت اسناد بیمه در حسابداری چیست؟

وقتی از ثبت اسناد بیمه صحبت میکنیم، منظورمان شناسایی تعهدات شرکت در قبال سازمان تأمین اجتماعی و پرسنل است. طبق قانون، هر کارفرما موظف است در پایان هر ماه، لیستی از حقوق و دستمزد کارکنان تهیه کرده و بر اساس آن، حق بیمه را محاسبه کند. این فرآیند صرفاً یک محاسبه ریاضی نیست، بلکه باید در دفاتر حسابداری به زبان بدهکار و بستانکار ترجمه شود. در واقع، ماهیت اصلی بیمه در حسابداری این است که هزینه حقوق پرسنل به درستی تفکیک شده و بدهی شرکت به سازمان مربوطه شناسایی شود.

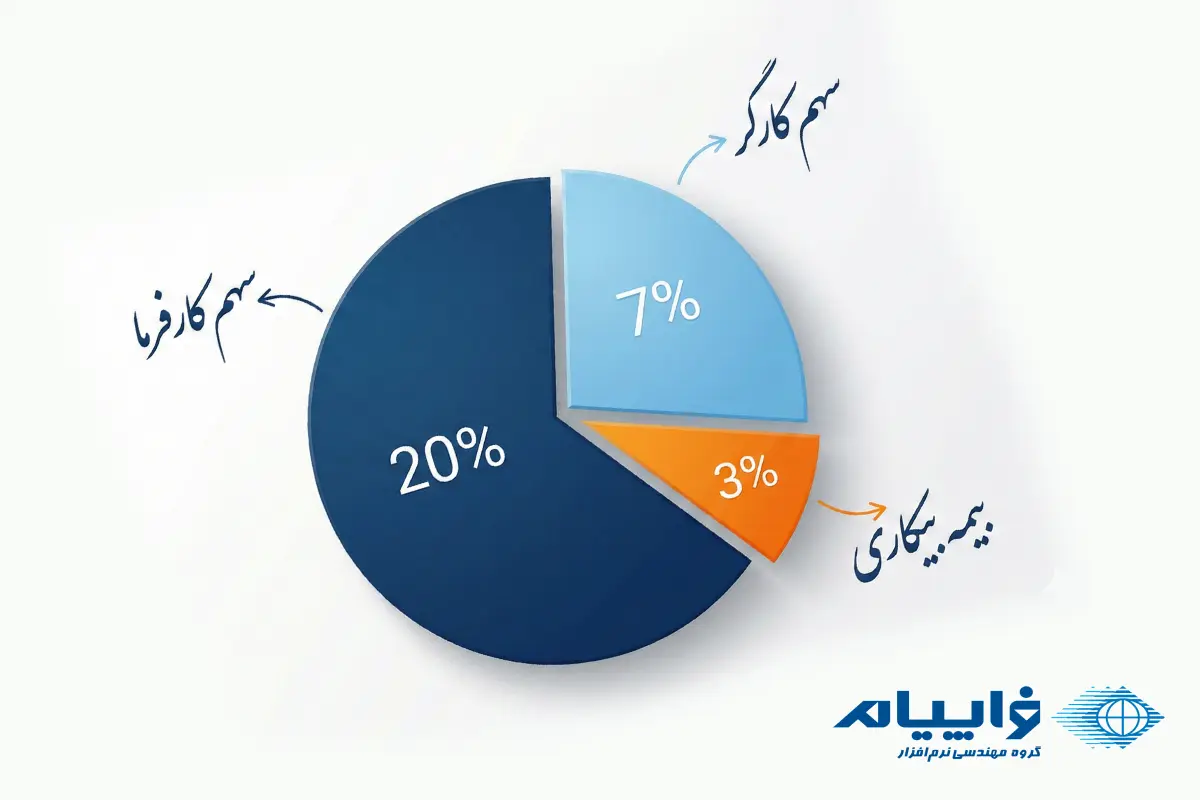

در فرآیند ثبت اسناد بیمه، حسابدار باید مبلغ کل حق بیمه (که معمولاً ۳۰ درصد حقوق و مزایای مشمول است) را تفکیک کند. ۷ درصد سهم بیمهشده از حقوق کسر میشود، ۲۰ درصد سهم کارفرما و ۳ درصد بیمه بیکاری نیز به عنوان هزینه پرسنلی شناسایی میگردد. اگر این سند به درستی صادر نشود، تراز حسابها به هم ریخته و در زمان رسیدگی دفاتر، ممیزان بیمه شرکت را جریمه خواهند کرد.

بنابراین، شناخت دقیق ماهیت حسابها پیش از اقدام به صدور سند ضروری است. ثبت اسناد بیمه باید دقیقاً منطبق با لیست ارسالی به سامانه تأمین اجتماعی باشد تا مغایرتی ایجاد نشود.

اهمیت دقت در ثبت اسناد حسابداری بیمه برای کسبوکارها

شاید بپرسید چرا تا این حد روی ثبت اسناد حسابداری بیمه تأکید میشود؟ دلیل آن روشن است: سازمان تأمین اجتماعی یکی از سختگیرترین نهادها در بررسی دفاتر قانونی است. کوچکترین مغایرت در ثبت اسناد بیمه میتواند منجر به صدور اعلامیه بدهی و جریمههای تاخیر شود. علاوه بر این، این اسناد مستقیماً روی سود و زیان شرکت تاثیر میگذارند. اگر هزینههای بیمه سهم کارفرما به درستی شناسایی نشود، سود شرکت غیرواقعی نمایش داده شده و مالیات عملکرد نیز تحت تاثیر قرار میگیرد.

از طرف دیگر، ثبت حسابداری بیمه به مدیران کمک میکند تا برآورد دقیقی از هزینههای نیروی انسانی داشته باشند. بسیاری از مدیران تصور میکنند هزینه پرسنل فقط حقوقی است که به حساب آنها واریز میشود، در حالی که ۲۳ درصد اضافه بابت بیمه، بخش قابل توجهی از نقدینگی را درگیر میکند. شفافیت در ثبت اسناد بیمه باعث میشود مدیریت جریان نقدینگی (Cash Flow) بهتر انجام شود و شرکت در زمان سررسید پرداخت حق بیمه، با کمبود بودجه مواجه نگردد.

در نهایت، انضباط مالی در این بخش، اعتبار شرکت را نزد سازمانهای دولتی بالا میبرد و از بلوکه شدن حسابها یا ممنوعالخروجی مدیران به دلیل بدهیهای بیمهای جلوگیری میکند.

مراحل گامبهگام ثبت اسناد بیمه تأمین اجتماعی

برای اینکه ثبت اسناد بیمه بدون خطا انجام شود، باید یک رویه استاندارد و گامبهگام را طی کنید. این مراحل از لحظه محاسبه حقوق شروع شده و تا زمان پرداخت فیش بیمه ادامه دارد. فراموش نکنید که ثبت اسناد بیمه باید به صورت ماهانه و بر اساس کارکرد واقعی پرسنل انجام شود (معمولاً در پایان هر ماه شمسی).

مراحل اصلی به شرح زیر است:

- محاسبه حقوق و مزایا:

ابتدا باید حقوق پایه، حق مسکن، خواربار و سایر مزایا مشخص شود تا «حقوق مشمول بیمه» به دست آید.

- محاسبه حق بیمه:

-

-

- ۷% سهم کارگر (که از حقوق پرسنل کسر میشود).

- ۲۰% سهم کارفرما (که هزینه شرکت است).

- ۳% بیمه بیکاری (که هزینه شرکت است).

-

- صدور سند شناسایی هزینه:

در این مرحله باید حساب «هزینه بیمه سهم کارفرما» و «هزینه بیمه بیکاری» بدهکار شوند. حساب «هزینه حقوق و دستمزد» نیز بدهکار میشود. در مقابل، حساب «جاری سازمان تأمین اجتماعی» (به میزان کل ۳۰ درصد) و «حقوق پرداختنی» بستانکار میشوند.

برای تسلط بر این فرآیند، آشنایی با انواع ثبتهای حسابداری استاندارد بسیار کمککننده است. یک حسابدار حرفهای میداند که سند شناسایی باید در تاریخ پایان ماه صادر شود، اما سند پرداخت وجه ممکن است در ماه بعد (زمانی که فیش پرداخت میشود) ثبت گردد.

رعایت ترتیب زمانی در ثبت اسناد بیمه بسیار مهم است. ابتدا بدهی ایجاد میشود (سند شناسایی) و سپس بدهی تسویه میشود (سند پرداخت). هرگز نباید بدون شناسایی بدهی، اقدام به پرداخت و ثبت بانک کنید.

انواع ثبتهای رایج بیمه در حسابداری پیمانکاری و بازرگانی

نحوه ثبت اسناد بیمه در شرکتهای خدماتی و بازرگانی با شرکتهای پیمانکاری تفاوتهای مهمی دارد. در شرکتهای عادی، روال همان است که در بالا گفته شد (لیست ماهانه). اما در شرکتهای پیمانکاری، بحث «حق بیمه قرارداد» و «سپرده بیمه» مطرح میشود که پیچیدگی ثبت اسناد بیمه را دوچندان میکند.

در قراردادهای پیمانکاری، کارفرما از هر صورتوضعیت پیمانکار مبلغی را (معمولاً ۵ درصد) به عنوان «سپرده بیمه» کسر میکند و نزد خود نگهمیدارد. پیمانکار زمانی میتواند این مبلغ را آزاد کند که مفاصا حساب را از تأمین اجتماعی بگیرد. اینجا استفاده از مفهوم مفاصا حساب بیمه در ثبتهای حسابداری اهمیت پیدا میکند. پیمانکار باید مبلغ کسر شده را در سرفصل «سپرده بیمه نزد کارفرما» ثبت کند، نه به عنوان هزینه.

همچنین در برخی قراردادها، ضریب بیمه مقطوع (مثلاً ۱۶.۶۷ درصد یا ۷.۸ درصد) اعمال میشود. در این حالت، ثبت اسناد بیمه باید طوری باشد که مابهالتفاوت حق بیمه لیست و حق بیمه ضریبدار به درستی شناسایی شود. اگر ثبت اسناد حسابداری بیمه در پروژههای پیمانکاری دقیق نباشد، ممکن است سود پروژه بیشتر از واقعیت نشان داده شود و در پایان کار، شرکت با زیان انباشته ناشی از بدهیهای بیمهای روبرو شود.

بنابراین، نوع فعالیت شرکت تعیینکننده ساختار کدینگ و نحوه ثبت اسناد بیمه خواهد بود و یک نسخه واحد برای همه شرکتها وجود ندارد.

۵ اشتباه رایج در ثبت اسناد بیمه که باید از آنها اجتناب کنید

حتی حسابداران باسابقه هم گاهی در ثبت اسناد بیمه دچار اشتباه میشوند. این اشتباهات معمولاً ناشی از عدم اطلاع از قوانین جدید یا بیدقه در ورود اطلاعات است. دانستن این خطاها به شما کمک میکند تا فرآیند ثبت اسناد حسابداری بیمه را با ریسک کمتری انجام دهید.

اشتباهات متداول عبارتاند از:

۱. عدم تطابق لیست بیمه با لیست مالیات: یکی از بزرگترین خطاها این است که حقوق ابرازی در لیست بیمه با لیست مالیات حقوق متفاوت باشد. این موضوع باعث حساسیت ممیزان میشود.

۲. نادیده گرفتن سقف بیمه: حقوق مشمول بیمه دارای سقف است (معمولاً ۷ برابر حداقل حقوق). کسر حق بیمه از مبالغ بالاتر از سقف، اشتباه در ثبت اسناد بیمه محسوب میشود.

۳. ثبت نکردن جرایم: گاهی شرکت مشمول جریمه میشود، اما حسابدار آن را به عنوان هزینه بیمه عادی ثبت میکند. جرایم باید در سرفصل هزینههای غیرقابل قبول مالیاتی یا هزینههای جذب نشده ثبت شوند.

۴. اشتباه در ترک کار: عدم ثبت تاریخ دقیق ترک کار پرسنل در لیست، باعث میشود برای روزهایی که کارگر نبوده، حق بیمه محاسبه و سند بدهکاری صادر شود.

۵. عدم اصلاح حسابها در پایان سال: مانده حساب سازمان تأمین اجتماعی در دفاتر باید با آخرین فیشهای پرداختی همخوانی داشته باشد.

برای جلوگیری از این اشتباهات، توصیه میشود قبل از قطعی کردن ثبت اسناد بیمه در نرمافزار، یک بار فایل خروجی را بازبینی کنید. کنترل نهایی میتواند جلوی بسیاری از دوبارهکاریها و اصلاح اسناد را بگیرد.

نقش نرمافزارهای مالی در تسهیل و دقت ثبت اسناد

در گذشته، تمام مراحل ثبت اسناد بیمه به صورت دستی انجام میشد که احتمال خطای انسانی را بسیار بالا میبرد. اما امروزه، یکپارچگی سیستمهای مالی این چالش را حل کرده است. استفاده از نرمافزارهای مدرن باعث میشود که به محض محاسبه حقوق، سند حسابداری بیمه به صورت اتوماتیک صادر شود. اینجاست که اهمیت انتخاب ابزار مناسب مشخص میشود؛ برای مثال، یک نرمافزار حقوق و دستمزد پیشرفته میتواند به طور خودکار فایل مورد نیاز سامانه بیمه (Diskette) را بسازد و همزمان سند حسابداری آن را با رعایت مراکز هزینه صادر کند.

علاوه بر دقت در محاسبات پرسنلی، بحث تسهیم هزینهها نیز مهم است. در شرکتهای تولیدی، حق بیمه سهم کارفرما بخشی از سربار ساخت است و باید به درستی به محصولات تخصیص یابد. یک نرمافزار بهای تمام شده قدرتمند میتواند سهم بیمه هر سفارش یا محصول را به دقت محاسبه کند تا سودآوری واقعی مشخص شود. بدون چنین ابزارهایی، ثبت اسناد بیمه در شرکتهای تولیدی معمولاً به صورت کلی و غیردقیق انجام میشود.

در نهایت، یکپارچگی کل سیستم مالی است که به مدیران گزارشهای صحیح میدهد. بهترین نرمافزار حسابداری ابزاری است که ماژولهای حقوق، خزانه و حسابداری آن با هم در ارتباط باشند تا با یک کلیک، تمام فرآیند ثبت اسناد بیمه، از شناسایی تا پرداخت، بدون مغایرت انجام شود.

اتوماتیک سازی ثبت اسناد بیمه نه تنها سرعت کار واحد مالی را بالا میبرد، بلکه خیال مدیران را از بابت انطباق با قوانین مالیاتی و بیمهای راحت میکند.

جمعبندی: مسیر درست برای مدیریت اسناد بیمهای

در این مقاله آموختیم که ثبت اسناد بیمه فراتر از یک وظیفه روتین حسابداری است و نقش مهمی در سلامت مالی کسبوکار دارد. از مراحل شناسایی حق بیمه سهم کارگر و کارفرما گرفته تا نکات ظریف مربوط به پیمانکاری و جرایم، همه و همه نیازمند دقت و توجه ویژهای هستند. همچنین دیدیم که ثبت حسابداری بیمه اگر با اشتباهاتی مثل عدم تطابق لیستها همراه شود، چه تبعاتی دارد.

استفاده از نرمافزارهای یکپارچه مالی (مانند راهکارهای فراپیام) میتواند پیچیدگیهای ثبت اسناد بیمه را به حداقل برساند و دقت محاسبات را تضمین کند. به یاد داشته باشید که بهروز نگهداشتن دانش حسابداری و آگاهی از آخرین بخشنامههای تأمین اجتماعی، مکمل استفاده از ابزارهای دقیق است. امیدواریم این راهنما به شما در انجام صحیح و بینقص ثبت اسناد بیمه کمک کرده باشد.