در دنیای حسابداری، تراز آزمایشی (Trial Balance) یک سند حیاتی است که وظیفهاش، اطمینان از توازن و صحت ریاضیاتی دفاتر حسابداری شماست. این گزارش به حسابداران این امکان را میدهد که پیش از تهیه صورتهای مالی نهایی، مطمئن شوند مجموع ماندههای بدهکار با مجموع ماندههای بستانکار کاملاً برابر است. تراز آزمایشی در واقع، مرحله کنترل کیفیت دادههاست و بدون آن، هیچ حسابداری مالی قابل اتکایی وجود ندارد. در این راهنمای جامع و ساده، ما به شما نشان میدهیم که تراز آزمایشی چیست، چگونه تهیه تراز آزمایشی انجام میشود، انواع تراز آزمایشی (مانند تراز آزمایشی چهار ستونی) و صورتهای مالی کدامند. همچنین خواهیم دید که چگونه استفاده از نرم افزار حسابداری، فرآیند تهیه را ساده کرده و دقت آن را تضمین میکند.

صورتحسابهای مالی چه هستند؟

صورتهای مالی در کنار نرم افزار حسابداری و مالی ابزار مفیدی در تجزیه و تحلیل وضعیت مالی و عملکرد شرکت شما است. آنها از چهار مولفه اصلی تشکیل شدهاند که ترازنامه و صورت سود و زیان ضروری است. اولین موردی که هنگام بررسی مجموعهای از صورتهای مالی باید مورد توجه قرار گیرد این است که آیا این صورتهای مالی خارجی هستند یا صورتهای مالی داخلی.

این صورتهای مالی بیانگر سوابق رسمی و فعالیتهای مالی واحدهای تجاری هستند. این صورت حسابها گزارشهای کتبی هستند که قدرت مالی، عملکرد و نقدینگی یک شرکت را برآورد میکنند. صورت حسابهای مالی تأثیرات مالی معاملات و رویدادهای تجاری را بر واحد تجاری منعکس میکند.

همچنین که نتیجه صورت حسابها میتواند تعریف جامع و کاملی برای وضعیت و آیندهی کاری یک شرکت محسوب شود.

دستهبندی صورتحسابهای مالی

صورتهای مالی خارجی

صورتهای مالی خارجی برای اهداف گزارشگری خارجی صادر میشوند. این صورتها برای سرمایه گذاران، مقامات مالیاتی یا سایر شرکای شرکت مهم است زیرا که برای پیشبرد اهداف شرکتها به این اطلاعات مالی نیاز خواهند داشت.

همچنین صورتهای مالی خارجی معمولا به صورت سالانه تولید میشوند، اگرچه در بعضی موارد (از جمله برای شرکتهای دولتی) این صورتهای مالی به صورت فصلی تهیه میشود. بدین سبب، برای اطمینان از مقایسه و سازگاری مالی شرکتها اصولا الزامات خاصی در قراردادها ثبت میشود که حتما باید رعایت شود.

صورتهای مالی داخلی

صورتهای مالی داخلی انعطاف پذیری بیشتری نسبت به صورتهای مالی خارجی دارند و از اجزا بالاتری برخوردارهستند.

آنها ممکن است به تفکیک گزارش، جزئیات بیشتر یا به صورت مکرر (هفتگی، ماهانه یا سه ماهه) تولید شوند. صورتهای مالی شامل دو دستهی اساسی هستند: ترازنامهها و صورت سود و زیان. این مجموعه از صورتهای مالی از چندین صورت تشکیل شده اند که برخی از آنها اختیاری هستند.

ترازنامه: که بعضاً به عنوان صورت وضعیت مالی نیز شناخته می شود.

صورت سود و زیان: که ممکن است شامل صورت سود بازمانده باشد یا ممکن است به عنوان صورت جداگانه درج شود.

ترازنامه و صورت سود و زیان معمولا بهصورت جریان وجوه نقد و یادداشت های صورتهای مالی دنبال می شود.

تراز آزمایشی چیست؟

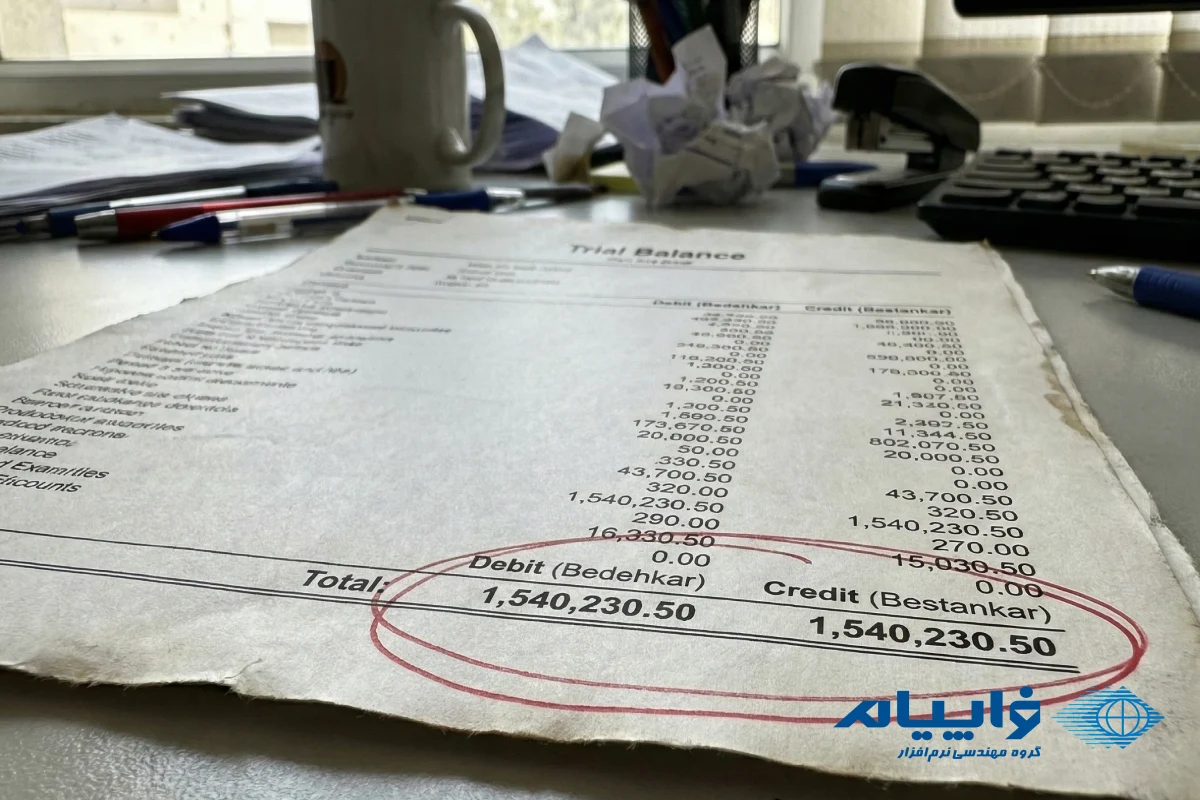

تراز آزمایشی (Trial Balance) در یک تعریف ساده، فهرستی جامع از تمام حسابهای دفتر کل و ماندههای نهایی بدهکار یا بستانکار آنها در یک مقطع زمانی مشخص است. این گزارش معمولاً در پایان هر ماه تهیه میشود، اما امکان تهیه تراز آزمایشی در هر زمان که حسابدار نیاز به بررسی وضعیت حسابها داشته باشد، وجود دارد.

هدف اصلی و حیاتی تراز آزمایشی، اثبات تساوی مجموع ستونهای مانده بدهکار و مجموع ستونهای مانده بستانکار است. اگر این دو ستون برابر باشند، نشان میدهد که عملیات ثبت رویدادهای مالی بر اساس سیستم دوطرفه در دفاتر روزنامه و کل، از نظر ریاضی، صحیح انجام شده است.

ترتیب حسابها در تراز آزمایشی چگونه است؟

برای تهیه تراز آزمایشی، حسابدار ابتدا باید رویدادهای مالی را در دفتر روزنامه ثبت کرده، سپس آنها را به دفتر کل منتقل نماید و در نهایت، مانده هر حساب را محاسبه کند. رعایت ترتیب حسابها در تراز آزمایشی نه تنها برای خوانایی گزارش، بلکه برای انطباق با استاندارد گزارشدهی حسابداری مالی ضروری است.

- حسابهای دارایی: این حسابها ابتدا و به ترتیب نقدشوندگی آنها ثبت میشوند (مانند نقد و بانک، حسابهای دریافتنی، موجودی کالا و در نهایت داراییهای ثابت).

- حسابهای بدهی: پس از داراییها، حسابهای بدهی (Liabilities) مانند حسابهای پرداختنی و وامهای بانکی قرار میگیرند.

- حسابهای حقوق مالکانه (سرمایه): شامل سرمایه، برداشت و سود/زیان انباشته.

- حسابهای درآمد و هزینه: در نهایت، حسابهای موقت شامل درآمدها و هزینههای دوره مالی قرار میگیرند.

فرآیند انتقال ماندهها و رعایت ترتیب حسابها (به ویژه در شرکتهایی با حجم حسابهای زیاد) نیازمند دقت و زمان زیادی است. هرگونه خطای انتقال اعداد از دفتر کل به تراز آزمایشی یا تشخیص اشتباه مانده (بدهکار یا بستانکار) میتواند توازن را به هم بزند و حسابدار را مجبور به جستجوی طولانیمدت برای کشف خطا کند. در سیستمهای مدرن، استفاده از نرم افزار حسابداری، این فرآیند ماندهگیری، چینش استاندارد و انتقال دادهها را بهصورت خودکار و در لحظه انجام میدهد و مهمترین عامل کاهش خطاهای دفتری و افزایش سرعت در تهیه تراز آزمایشی است.

بیشتر بخوانید: انواع حسابداری

انواع تراز آزمایشی (دو، چهار، شش و هشت ستونی)

تراز آزمایشی انواع گوناگونی دارد که بسته به نیازهای تحلیلی و مدیریتی سازمان انتخاب میشوند. انواع اصلی تراز آزمایشی حسابداری شامل تراز دو ستونی، تراز چهار ستونی، تراز شش ستونی و تراز هشت ستونی هستند.

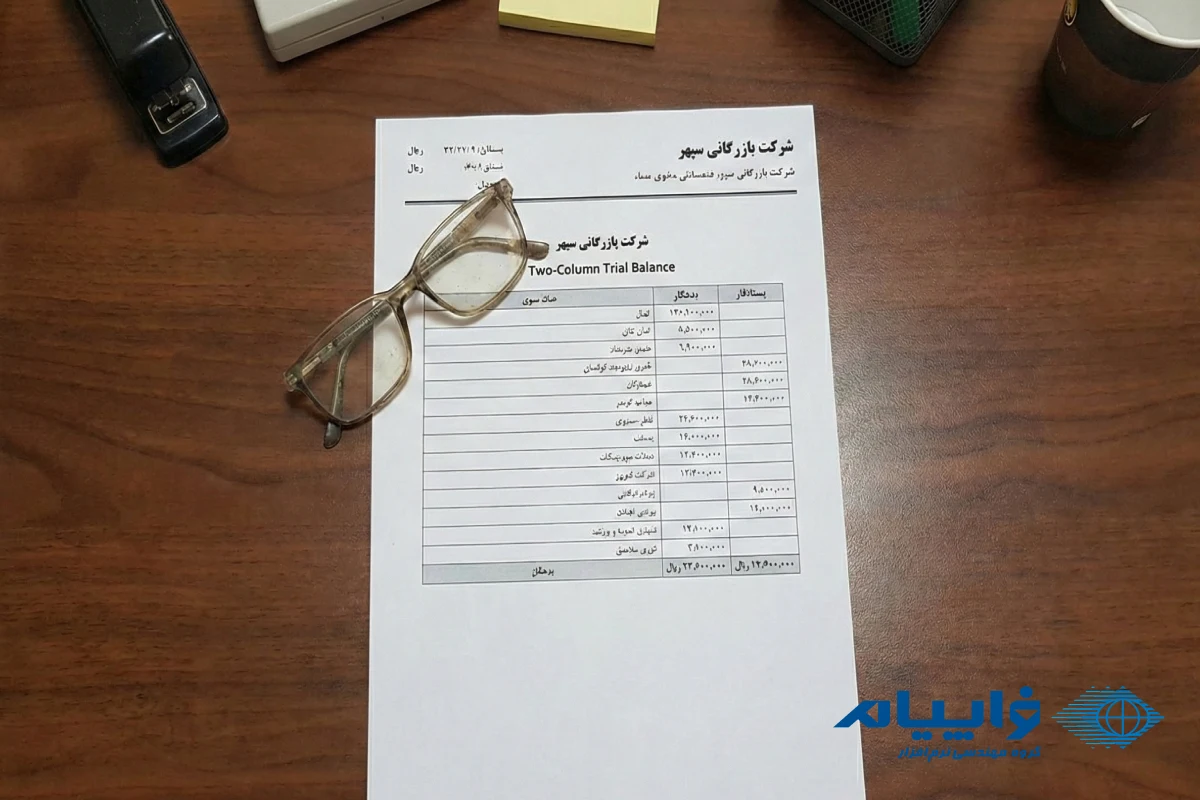

۱. تراز آزمایشی دو ستونی:

این سادهترین و پرکاربردترین نوع تراز آزمایشی است. در این تراز، تنها ستونهای مانده نهایی حسابها (بدهکار و بستانکار) در پایان دوره مورد نظر قرار میگیرد.

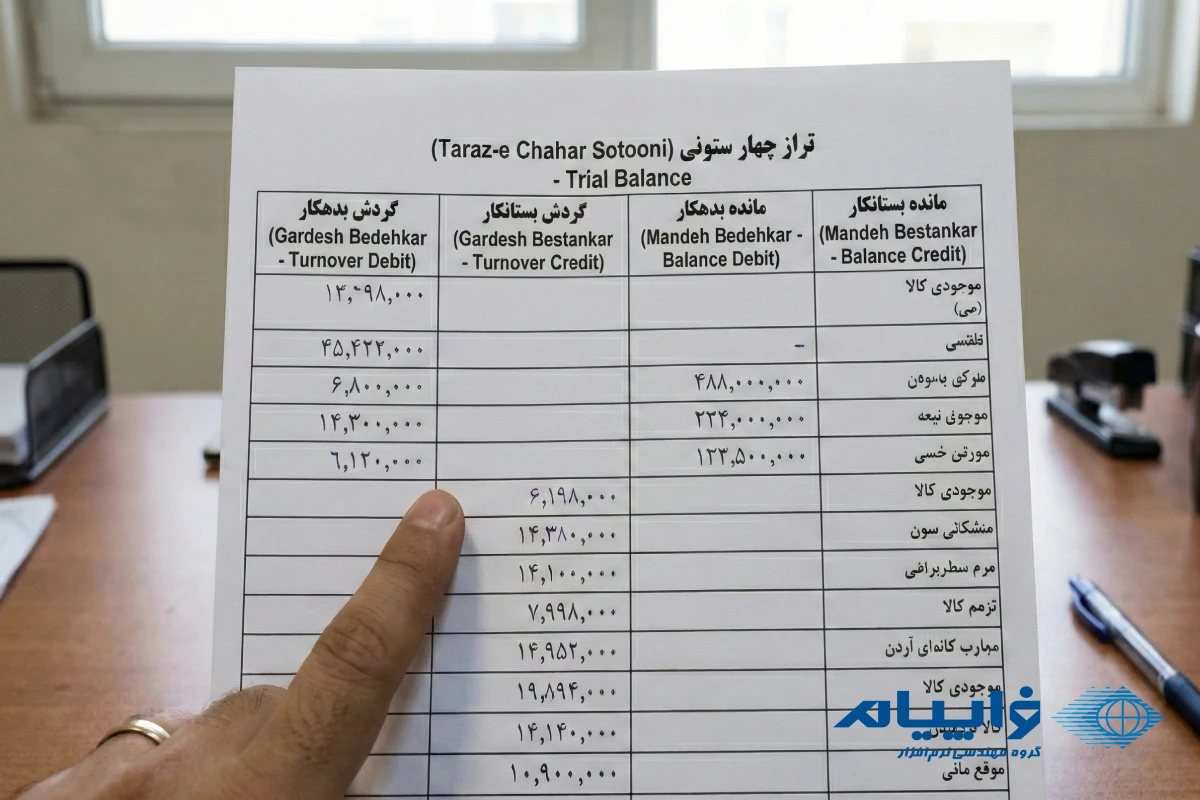

۲. تراز آزمایشی چهار ستونی:

تراز آزمایشی چهار ستونی یک ابزار مهم در حسابداری است که فراتر از توازن صرف، نگاهی عمیق به فعالیتهای حسابها دارد. دلیل اهمیت این تراز این است که گردش حساب میتواند حجم زیادی از فعالیت را نشان دهد، حتی اگر مانده نهایی حساب صفر یا کوچک باشد. این اطلاعات بهویژه برای مدیران بسیار حیاتی است.

حسابدار باید برای هر حساب، مجموع گردش بدهکار و بستانکار را جداگانه محاسبه کند و سپس ماندهگیری نماید. این فرآیند مستعد خطاهای جمع زدن، خطاهای ردیابی و خطاهای انسانی است. به همین دلیل، در شرکتهایی که از نرم افزار حسابداری جامع یا سیستمهای ERP (که قیمت نرم افزار erp نیز به دلیل قابلیتهای تحلیلی آن توجیهپذیر است) استفاده میکنند، این گزارشات بهصورت لحظهای و بدون نیاز به محاسبات دستی پیچیده، در دسترس قرار میگیرد.

۳. تراز شش و هشت ستونی:

این مدلها اطلاعات پیچیدهتری را در بر میگیرند. تراز شش ستونی، گردش حساب پیش از دوره را به تراز چهار ستونی اضافه میکند. تراز هشت ستونی نیز ماندههای ابتدای دوره مالی قبل را اضافه میکند و برای حسابرسیهای عمیق، تحلیلهای مقایسهای و ردیابی کامل چرخه حسابها از ابتدای سال مالی بسیار مناسب است.

برای شرکتهایی که از نرم افزار حسابداری بازرگانی یا سیستمهای نرم افزار تولید استفاده میکنند و حجم تراکنشهای بالایی دارند، استفاده از تراز آزمایشی چهار ستونی یا بالاتر یک ضرورت تحلیلی محسوب میشود.

|

نوع تراز |

ساختار ستونها |

اطلاعات کلیدی |

کاربرد اصلی |

|

دو ستونی |

۲ ستون (مانده بدهکار و بستانکار) |

مانده نهایی حسابها |

سریعترین چک تعادل و آمادهسازی برای تعدیلات |

|

تراز آزمایشی چهار ستونی |

۴ ستون (گردش دوره + مانده نهایی) |

فعالیتهای مالی دوره در کنار وضعیت نهایی |

تحلیل جامعتر عملکرد حساب و ردیابی اشتباهات دفتری |

|

شش ستونی |

۶ ستون (گردش دوره قبل، گردش فعلی، مانده نهایی) |

تفکیک تراکنشها بر اساس زمان |

بررسی تحلیلی دورههای مالی و مقایسههای فصلی |

|

هشت ستونی |

۸ ستون (اضافه شدن مانده ابتدای دوره) |

نمایش کامل چرخه گردش و مانده از ابتدای سال |

بالاترین سطح جزئیات برای حسابرسی و تصمیمگیریهای استراتژیک |

تراز آزمایشی اصلاح نشده و اصلاح شده (تفاوت آنها)

یکی از مراحل حیاتی در پایان دوره مالی، انجام ثبتهای اصلاحی یا تعدیلات است.

- تراز آزمایشی اصلاح نشده

این تراز، اولین تراز آزمایشی است که پس از ثبت تمامی مبادلات نقدی دوره مالی تهیه میشود. با این حال، مبالغ موجود در این تراز کامل نیستند، زیرا اقلامی که بر بیش از یک دوره حسابداری تأثیر دارند (مانند هزینههای معوق یا استهلاک داراییها) هنوز در دفاتر ثبت نشدهاند.

- تراز آزمایشی اصلاح شده

پس از ثبت تعدیلات پایان دوره (که شامل ثبت درآمدهای تحققیافته ثبتنشده یا هزینههای متحملشده ثبتنشده میشود)، حسابدار اقدام به تهیه تراز آزمایشی نهایی، یعنی تراز آزمایشی اصلاح شده میکند. این تراز، مبنای اصلی و نهایی برای تهیه تمامی صورتهای مالی اساسی (مانند ترازنامه و صورت سود و زیان) است.

فرض کنید شرکتی در ابتدای سال ۱۲۰ میلیون ریال بابت اجاره یک ساله پیشپرداخت کرده است. در تراز آزمایشی اصلاح نشده، تمام ۱۲۰ میلیون ریال به عنوان دارایی (پیشپرداخت اجاره) ثبت میشود. اما در پایان ماه، حسابدار باید ۱۰ میلیون ریال از آن را به هزینه تبدیل کند. اگر این تعدیلات انجام نشود، صورت سود و زیان هزینهها را کمتر و سود را بیشتر از واقع نشان میدهد.

مرحله تعدیلات، بالاترین احتمال خطا را در روشهای سنتی ایجاد میکند. مدیریت دستی محاسبات پیچیده استهلاک یا تخصیص زمانبندیشده اقلام پیشپرداخت در اکسل میتواند منجر به خطاهای جدی شود. نرم افزار حسابداری میتواند این فرآیند را اتوماتیک کند؛ برای مثال، پس از تعریف روش استهلاک، سیستم بهطور خودکار سند تعدیل ماهانه را ثبت کرده و تضمین میکند که تراز آزمایشی اصلاح شده همواره دقیق باشد. این اتوماسیون، بالاترین سطح ریسک در حسابداری مالی را از بین میبرد.

بیشتر بخوانید: خرید نرم افزار مالی

ترازنامه چیست؟

ترازنامه را میتوان به عنوان صورت مالی تعریف کرد که به منظور گزارش کل بدهیها، حقوق صاحبان سهام و داراییهای واحد تجاری در یک تاریخ خاص استفاده میشود.

ترازنامه نگاهی اجمالی به آنچه واحد تجاری درواقع مالک آن است و به همراه سرمایهای که توسط دارندگان سهام در شرکت سرمایه گذاری میشود، ارائه میدهد.

ترازنامه بر اساس معادله ای تنظیم می شود که کل دارایی های واحد اقتصادی برابر با مجموع بدهیها و حقوق صاحبان سهام باشد. ترازنامه صورت مالی است که به منظور ارزیابی وضعیت مالی واحد تجاری در یک تاریخ خاص استفاده میشود.

در واقع ترازنامه، بیانیه ای مهم از “آنچه ما داریم” است. یعنی هرآنچه را که مالکیت شرکت در اختیار دارد مانند (داراییها، پول نقد، حسابهای دریافتنی و تجهیزات) و بدهی شرکت: بدهیهایی مانند حسابهای قابل پرداخت و وامها) را نشان می دهد.

اختلاف باقیمانده بین این دو مبلغ یعنی (دارایی ها و بدهیها)، نشان دهندهی آن چیزی است که متعلق به مالکان است یعنی: سود سهام.پس، این مقدارها باید همیشه در تعادل باشند. که به این تعادل ترازنامه میگویند.

عناصر ترازنامه عبارتند از:

وجه نقد،پول نقد خرد، نام تجاری، موجودی کالا،زمین، ساختمان، کارخانه، لوازم و ماشین آلات، سرقفلی، سایرداراییها، اوراق قرضه قابل پرداخت، اسکناس قابل پرداخت، دستمزد قابل پرداخت، بیمه پیش پرداخت، حساب قابل پرداخت، سود قابل پرداخت، درآمد غیرمستقیم و مالیات قابل پرداخت، سهام عادی، سود بازمانده و غیره.

صورت سود و زیان

صورت سود و زیان عبارت “چه کار کردیم” است. صورت سود و یا سود و زیان، نحوهی عملکرد شرکت را در طول فعالیت خود برای مدت زمانی مشخص نشان میدهد که این اطلاعات را در یک دوره مشخص (معمولاً سالانه، ماهانه یا سه ماهه) جمع می کنند.

عناصر اصلی صورت سود و زیان شامل درآمد و هزینه است. در مجموع، این اعداد درآمد خالص (یا ضرر) را به همراه دارند.

تفاوت تراز آزمایشی با ترازنامه چیست؟

یکی از رایجترین اشتباهات در میان تازهواردان به حوزه حسابداری مالی، یکسان دانستن تراز آزمایشی و ترازنامه است. در حالی که این دو گزارش از نظر ظاهری شباهتهایی دارند، اما تفاوتهای ماهوی و کاربردی مهمی بین آنها وجود دارد که درک آنها برای هر حسابدار یا مدیری ضروری است.

ترازنامه چیست؟ ترازنامه (Balance Sheet) یکی از صورتهای مالی اساسی است که هدف آن نشان دادن وضعیت مالی شرکت در یک تاریخ معین است (بر اساس معادله: داراییها = بدهیها + حقوق مالکانه). در مقابل، تراز آزمایشی حسابداری تنها یک لیست کاری و ابزار کنترلی است که برای اطمینان از توازن ریاضی حسابها به کار میرود. تفاوتهای این دو به این صورت است:

- ماهیت و مخاطب: ترازنامه گزارش نهایی و رسمی است که به ذینفعان بیرونی (مانند بانکها، سهامداران) و مدیریت ارائه میشود تا بر اساس آن تصمیمات استراتژیک اتخاذ گردد. در مقابل، تراز آزمایشی یک ابزار داخلی است که صرفاً برای استفاده حسابداران و تأیید صحت دفاتر تهیه میشود.

- حسابهای شامل: تراز آزمایشی شامل همه حسابهای دائمی (دارایی، بدهی، سرمایه) و همه حسابهای موقت (درآمد و هزینه) است. اما ترازنامه تنها شامل حسابهای دائمی است، زیرا حسابهای موقت (درآمد و هزینه) در پایان دوره مالی بسته شده و مانده آنها به حسابهای دائمی منتقل میگردد.

- مبنای تهیه: ترازنامه فقط و فقط در پایان دوره مالی، و بر مبنای ارقام نهایی موجود در تراز آزمایشی اصلاح شده، تهیه میشود.

درک این توالی نشان میدهد که اگرچه ترازنامه از دید مدیریتی اهمیت بالاتری دارد، اما دقت ترازنامه مستقیماً به دقت فرآیند تهیه ترازنامه و ثبت تعدیلات وابسته است.

جدول ۲: تفاوتهای کلیدی تراز آزمایشی و ترازنامه

|

معیار |

تراز آزمایشی (Trial Balance) |

ترازنامه (Balance Sheet) |

|

هدف اصلی |

کنترل صحت دفتری و توازن ریاضی |

نمایش وضعیت مالی شرکت (A=L+E) |

|

ماهیت |

ابزار کار حسابدار (گزارش داخلی) |

صورت مالی رسمی و نهایی |

|

حسابهای شامل |

دائم (دارایی، بدهی، سرمایه) و موقت (درآمد، هزینه) |

فقط حسابهای دائم |

|

زمان تهیه |

هر زمان دلخواه (معمولاً پایان ماه) |

فقط در پایان دوره مالی |

جمع بندی

تراز آزمایشی یک ابزار کنترل داخلی حیاتی است که وظیفه اصلی آن، تضمین صحت و توازن ریاضیاتی کلیه حسابهای دفتر کل است. دقت در تهیه تراز آزمایشی، بهویژه در تراز آزمایشی اصلاح شده، مستقیماً بر صحت صورتهای مالی نهایی و در نتیجه، بر تصمیمگیریهای مدیریتی تأثیر میگذارد.

با توجه به حجم و پیچیدگی معاملات در کسبوکارهای امروز، بهخصوص نیاز به گزارشات تحلیلی مانند تراز آزمایشی چهار ستونی و همچنین لزوم اجرای دقیق تعدیلات، اتکا به روشهای سنتی (دفاتر دستی یا اکسل) نه تنها کارایی لازم را ندارد، بلکه ریسک بالایی از خطاهای دفتری و محاسباتی را به همراه دارد. برای دستیابی به بالاترین سطح دقت، سرعت و قابلیت اطمینان در تهیه تراز آزمایشی و سایر گزارشات کلیدی حسابداری، استفاده از یک نرم افزار حسابداری تخصصی بهترین راهکار و ضرورتی انکارناپذیر است.