تسهیم سربار چیست؟

تسهیم سربار یکی از مراحل کلیدی در محاسبه بهای تمام شده محصولات است که شامل تخصیص هزینههای غیرمستقیم به محصولات تولیدی میشود. این هزینهها معمولاً شامل اجاره کارخانه، استهلاک ماشینآلات، سوخت، و حقوق سرپرستان است که بهطور مستقیم در تولید دخالت ندارند. برای انجام این تخصیص بهطور دقیق، استفاده از مبانی منطقی و انتخاب روشهای مناسب تسهیم ضروری است. درک صحیح از نحوه تسهیم سربار برای مدیریت هزینهها حیاتی است. این نرمافزارها نهتنها دقت محاسبات را افزایش میدهند، بلکه از بروز خطاهای انسانی جلوگیری کرده و به تصمیمگیریهای استراتژیک کمک میکنند.

سربار به چه معنا است؟

در ابتدا و پیش از هر چیزی باید به بررسی مفهوم سربار بپردازیم. در رابطه با این موضوع باید گفت سربار به کلیه هزینههایی گفته میشود که شما در کسب و کار با آن مواجه میشوید، اما نمیتوانید آنها را به طور مستقیم به فعالیتهای کارخانه و شرکت اختصاص داد. به نوعی دیگر میتوان گفت به هزینههای جاری گفته میشود که به طور مستقیم به ایجاد یک محصول ختم نمیشود.

توجه به موضوع سربار در زمان بودجهبندی مربوط به هزینههای شرکت، از اهمیت قابل توجه ای برخوردار است؛ چرا که برای حمایت از تجارت، چنین هزینههایی با توجه به این که ارتباط خاصی با فعالیت ندارند حائز اهمیت خواهد بود.

به نوعی یک شرکت و سازمان باید بدون توجه به میزان فروش کم یا عدم فروش، چنین سهمی را بررسی و سپس پرداخت کند.

از جمله هزینههایی که در این دسته قرار میگیرد، میتوان به هزینه تهیه مواد غیرمستقیم تولید، دستمزدهای غیرمستقیم، هزینه مربوط به استهلاک ماشینآلات، هزینه تعمیرات قطعات آسیب دیده، هزینه مربوط بیمه کارگران و… اشاره کرد.

توجه داشته باشید که یک شرکت و سازمان باید هزینههای سربار را تعیین کند تا درآمد خالص از کسب و کار خود را متوجه شود.

به نوعی باید متذکر شد که درآمد حقیقی و خالص یک کسب و کار، با کسر تمام هزینههای سربار و هزینههایی که در راستای تولید محصول صورت میگیرد تعیین میشود که آن را با نام دیگری چون خط اصلی نیز میشناسند.

همچنین بخوانید : اصول حسابداری چیست؟

چرا تسهیم سربار در دنیای تولید مدرن ضروری است؟

برای تسهیم دقیق این هزینهها، استفاده از سیستمهای سنتی کافی نیست. در ادامه، دلایل اهمیت تسهیم سربار را بررسی میکنیم:

- کاهش سهم دستمزد مستقیم: با پیشرفت تکنولوژی، سهم دستمزد مستقیم در بهای تمام شده کاهش یافته است و هزینههای سربار بیشتر میشوند.

- ناکافی بودن روشهای سنتی: سیستمهای هزینهیابی سنتی که بر اساس ساعات کار مستقیم نیروی انسانی عمل میکنند، برای محیطهای تولیدی مدرن که وابستگی بیشتری به ماشینآلات دارند، ناکارآمد هستند.

- نیاز به دقت بیشتر: هرگونه خطای محاسباتی در تخصیص هزینههای سربار تأثیر زیادی بر قیمت تمام شده نهایی میگذارد.

- استفاده از نرمافزار حسابداری پیشرفته: استفاده از نرم افزار حسابداری تحت وب و نرمافزار حسابداری خدماتی به سازمانها کمک میکند تا تخصیص دقیقتر و بهروزتری از هزینههای سربار داشته باشند.

برای مدیریت دقیق هزینهها و تصمیمگیریهای استراتژیک، استفاده از بهترین نرمافزار حسابداری که از روشهای پیشرفته و دادهمحور پشتیبانی میکند، ضروری است.

بررسی دسته بندی های مربوط به هزینه های سربار

برای هزینههای سربار دستهبندیهای گوناگونی در نظر گرفته شده است که این دستهبندی را میتوان شامل ۳ دسته در نظر گرفت. این سه دسته شامل مواردی چون هزینههای ثابت، نیمه متغیر و متغیر میشود که متناسب با نوع کسب و کار شما، یکی از آنها انتخاب خواهد شد.

- هزینه های سربار ثابت کسب و کار: برخی از هزینهها مانند حقوقی که به کارکنان داده میشود، مجوزهای دولتی، استهلاک دارایی، اجاره مالیات دارایی و مسائلی این چنینی، از جمله هزینههای ثابت سربار شناخته میشوند.

- هزینه های سربار نیمه متغیر کسب و کار: هزینههای سربار نیمه متغیر را میتوان هزینهای با ترکیبی از ویژگیهای هزینه ثابت و متغیر در نظر گرفت. این مورد از دستهبندی امکان دارد شامل یک نرخ پایه باشد که در این صورت شرکت باید در هر سطح از فعالیتی که دارد، مبلغ تعیین شده را بپردازد.

البته گاهی اوقات در کنار هزینه ثابت، یک هزینه متغیر نیز در نظر گرفته میشود که این هزینه متغیر بسته به سطح فعالیت تجاری شرکت و سازمان است.

از جمله نمونههایی که شامل هزینه سربار متغیر برای یک کسب و کار میشود، میتوان هزینههای مربوط به کمیسیون فروش، هزینههای برق و آب و هزینه مربوط به استفاده از وسایل نقلیه را نام برد.

البته باید متذکر شد که بخشی از هزینههای مربوط به آب و گاز، ثابت هستند و برخی از آنها به صورت متغیر و با توجه به برخی از مسائل مانند میزان تولید کم یا زیاد محصول صورت میگیرد.

هزینه های سربار متغیر کسب و کار: این نوع از هزینههای سربار به سطح فعالیت تجاری کسب و کار شما بستگی دارد و بر اساس آن تعیین میشود. برای مثال اگر فعالیتهای تجاری در سطح بالا صورت گیرند، هزینهها نیز متقابلا افزایش پیدا میکند.

از طرفی اگر فعالیتها کاهش داشته باشد، هزینهها نیز کمتر یا حتی حذف خواهند شد. از جمله مواردی که میتوان آنها را هزینههای سربار متغیر در نظر گرفت، باید به مواردی چون هزینههای مربوط به حملونقل، هزینههای مربوط به تبلیغات و بازاریابی، هزینههای نگهداری و تعمیر قطعات، هزینههای خدمات مشاوره و… اشاره کرد.

بررسی نمونه هایی از هزینه های سربار

در طول متن به این موضوع اشاره داشتیم که تعیین و بررسی هزینههای یک شرکت، برای تعیین درآمد و میزان سود یک شرکت و یا کسب و کار حائز اهمیت است. از همین جهت باید با متداولترین هزینههای سربار آشنا شد و به دنبال راهی برای کاهش آنها بود. در ادامه به بررسی چنین موضوعی خواهیم پرداخت تا با این مسئله نیز آشنا شوید.

اجاره: بسیاری از کسب و کارها برای شروع فعالیت خود محلی را در نظر میگیرند تا در آنجا مشغول به فعالیت شوند. حال گاهی اوقات این ملک و مکان به صاحب کسب و کار تعلق دارد یا باید بابت داشتن آن اجارهای را پرداخت کند. این پرداخت به صورت زمانهای مشخص شده انجام میشود.

این مبلغی که در راستای اجاره به فرد صاحب ملک داده میشود، در واقع یک هزینه سربار به حساب میآید که برای دریافت سود خالص کسب و کار، باید این مبلغ کم شود.

حال شما باید به فکر راه و روشی برای کاهش هزینههای اجاره سربار باشید. در این راستا میتوانید با صاحب ملک مذاکره کنید تا قیمت محصول به درستی تعیین شود. همچنین میتوانید محیطی را انتخاب و اجاره کنید که اجاره کمتری برای آن در نظر گرفته شده است.

هزینه های اداری: هزینههای اداری در واقع به هزینههایی گفته میشود که به صورت عادی و نرمال برای هر شرکت و سازمانی وجود دارد. به عنوان مثال میتوان به هزینههایی که در جهت پرداخت به حسابدار سازمان، نظافتچی، مسئول پذیرش و… هزینه میشوند اشاره داشت.

دقت داشته باشید که هزینههای اداری به صورت مستقیم بر سودآوری یک شرکت تاثیر ندارند، بلکه از روند کلی تجارت پشتیبانی میکند.

حال شاید برای شما سوال پیش آید که چگونه امکان کاهش هزینههای اداری وجود دارد؟ در راستای پاسخ به این سوال باید گفت بسیاری از شرکتها و سازمانها، کارمندهایی که در اختیار دارند را اخراج میکنند یا موقعیت شغلی آنها را از تمام وقت به نیمه وقت تبدیل میکند.

همچنین میتوان به شیوههای دیگری چون استخدام کارمندان به صورت قراردادی یا حذف برخی از هزینههای اضافی مانند لوازم و تجهیزات اشاره کرد.

تاسیسات: انواع گوناگون تجارتها برای آنکه بتوانند فعالیتهای خود را به بهترین شکل ممکن اداره کنند، به تاسیسات نیاز دارند. این تاسیسات در نمونههای خدمات شهری در اختیار شرکتها و سازمانها قرار میگیرد که میتوان به مواردی چون آب، گاز، برق، اینترنت، خدمات تلفنی و فاضلاب اشاره کرد.

البته توجه داشته باشید که این نوع از هزینه را نیز میتوان به طور چشمگیری کاهش داد. برای مثال میتوانید به مذاکره با تامین کنندگان این تاسیسات بپردازید.

همچنین بخوانید : حسابداری چیست؟

بیمه: تمام شرکتها برای آنکه خود را در برابر ضررهای مالی محافظت کنند، شرکت خود را بیمه کردهاند. این بیمه میتواند در انواع گوناگون و متناسب با خسارتی که در ذهن دارید، انتخاب شود.

از جمله بیمههایی که یک شرکت میتواند آنها را انتخاب کند، باید به مواردی چون بیمه درمانی، بیمه سیل، بیمه عمر، بیمه از کارافتادگی، بیمه ساختمانی، بیمه مستاجر و … اشاره کرد.

فروش و بازاریابی: شما برای آنکه بتوانید در زمینه فعالیت خود موفق شوید، باید بازاریابی مناسبی انجام دهید که این بازاریابی برای شما هزینههایی را به همراه خواهد داشت. از جمله هزینهها میتوان به مواردی اشاره داشت که این موارد را در ادامه برای شما ذکر خواهیم کرد.

- هزینههای تبلیغات دیجیتال

- دستمزد فروشندگان و پورسانت کارکنان فروش

- هزینههایی که برای تبلیغات تلویزیونی، بیلبوردی، کاتالوگی و بروشور پرداخت میشود.

- هزینههای مربوط به شرکت در نمایشگاهها

نگهداری و تعمیر ماشین آلات: بسیاری از کسب و کارها برای انجام فعالیتهای خود به دستگاه و ماشینآلات گوناگونی نیاز دارند. این دستگاهها و ماشینآلات باید به صورت مداوم چک و بررسی شوند که این موضوع هزینههایی را برای صاحبان کسب و کار به همراه دارد؛ حتی گاهی اوقات این دستگاهها آسیب میبینند و شما باید هزینههای به نسبت بیشتری را نیز بپردازید.

البته توصیه میشود از بررسی و کنترل دستگاه به صورت مداوم غافل نشوید؛ چرا که این موضوع میتواند در کاهش هزینههای شما تاثیر داشته باشد.

همچنین باید متذکر شد که میتوان برخی از هزینههای سربار را بر مبناهای مختلف به دوایر گوناگون تسهیم نمود. البته توجه داشته باشید که برای تسهیم، بهترین مبنا را برگزینید. برای درک بهتر موضوع به مثال دقت داشته باشید.

شما میتوانید هزینه برق مصرفی مورد نیاز خود را بر اساس تعداد شعلههای روشنایی یا کنتور و یا حتی مساحت سطح زیربنا تسهیم کنید. این شیوه میتواند بهترین مبنا به حساب آید. در ادامه به تسهیم برخی از هزینههای سربار خواهیم پرداخت تا از آنها مطلع شوید.

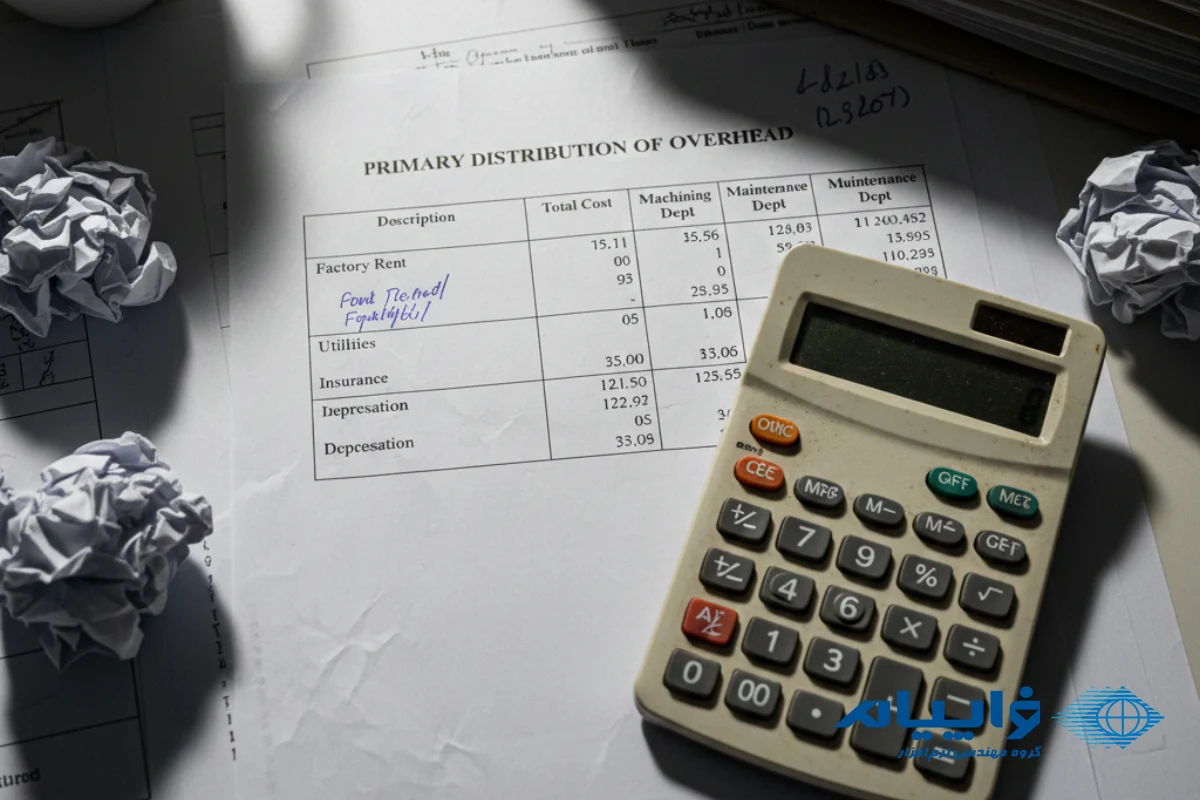

تسهیم اولیه سربار: تخصیص هزینهها به دوایر تولیدی و خدماتی

تسهیم اولیه سربار اولین مرحله در تخصیص هزینههای سربار به دوایر مختلف است. در این مرحله، هزینههای غیرمستقیم مانند اجاره کارخانه یا هزینههای تعمیرات به دوایر تولیدی و خدماتی تخصیص داده میشود. این فرآیند به سازمانها کمک میکند تا هزینهها را بهطور دقیق و عادلانه به هر دایره اختصاص دهند و در نتیجه بهای تمام شده محصولات به درستی محاسبه شود.

در این مرحله، دوایر هزینه به دو دسته اصلی تقسیم میشوند:

- دوایر تولیدی: این مراکز مستقیماً در فرآیند تولید محصول دخالت دارند، مانند دایره برش و مونتاژ.

- دوایر خدماتی: این مراکز بهطور غیرمستقیم به فرآیند تولید کمک میکنند، مثل دایره تعمیرات، انبار و حسابداری.

هزینههای سربار بهطور منطقی بر اساس معیارهایی مانند مساحت اشغالشده یا تعداد کارکنان هر دایره تخصیص مییابند. این تخصیص دقیق، به محاسبه بهای تمام شده دقیقتر کمک میکند و در نهایت به تصمیمگیریهای بهتر مدیریتی منجر میشود.

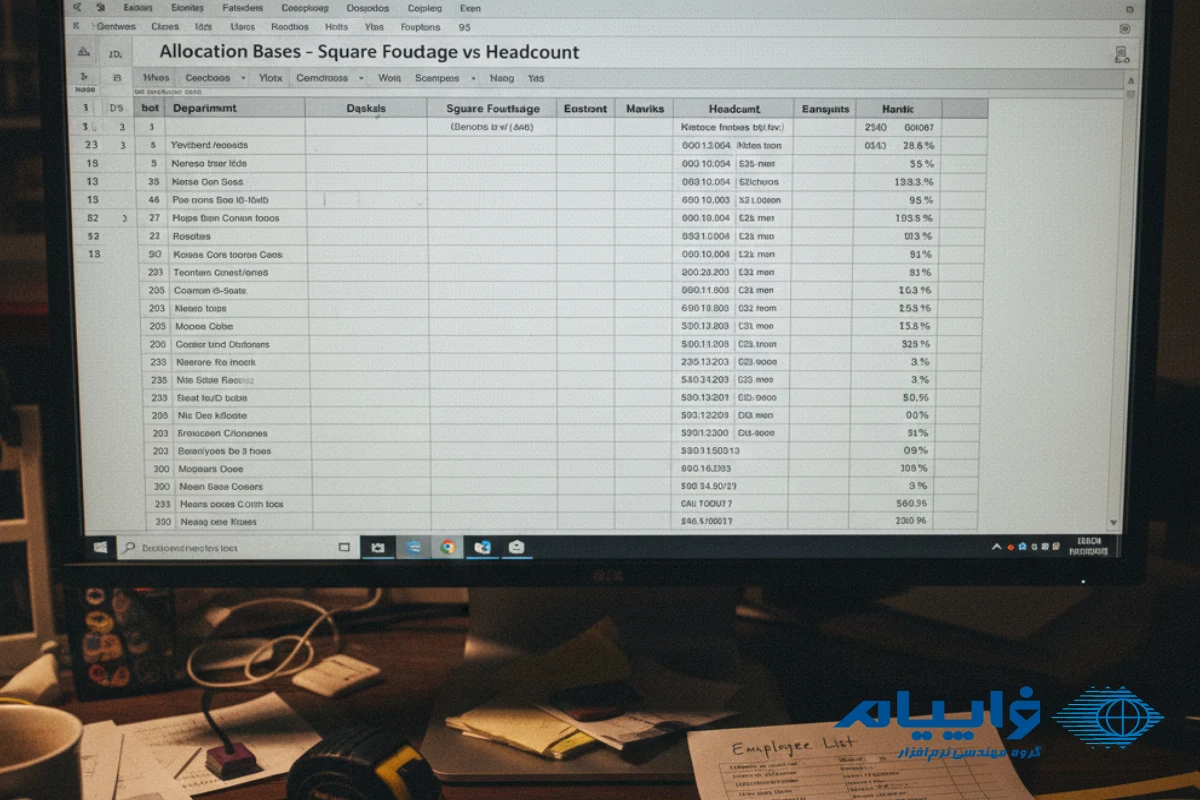

انتخاب مبانی منطقی در تسهیم اولیه

دقت تسهیم اولیه سربار به انتخاب مبنای تخصیص درست بستگی دارد؛ مبنا باید رابطه منطقی “علت و معلول” با هزینه داشته باشد، مثل استفاده از سطح زیر بنا برای تخصیص اجاره یا تعداد کارکنان برای هزینه سرپرستی. استفاده دقیق از مبانی تسهیم نیازمند دادههای عملیاتی قابل اعتماد است و اگر سیستمهای حسابداری جزیرهای باشند، جمعآوری اطلاعات برای محاسبه اصول محاسبه نرخ جذب سربار و تسهیم اولیه سربار زمانبر و خطا پذیر خواهد بود.

| دایره خدماتی/نوع هزینه | مبنای مناسب جهت تسهیم هزینه (علی-معلولی) | منبع داده مورد نیاز |

| اجاره و استهلاک ساختمان | سطح زیر بنا (متر مربع) | سوابق مهندسی و نقشهها |

| نگهداری و تعمیرات | ساعت کار ماشین تعمیراتی یا زمان سرویس دهی | سوابق دایره تعمیرات |

| کارگزینی و پرسنلی | تعداد کارکنان یا ساعات کار پرسنل | نرم افزار حقوق و دستمزد |

| آب، برق، سوخت | کیلووات ساعت یا مساحت | کنتورهای اندازهگیری و زیرساخت |

تسهیم ثانویه سربار: انتقال دقیق هزینهها به محصولات تولیدی

پس از تخصیص اولیه سربار به دوایر تولیدی و خدماتی، مرحله بعدی تسهیم ثانویه سربار است که در آن هزینههای انباشته شده در دوایر خدماتی به دوایر تولیدی منتقل میشود. در این مرحله، انتخاب مبنای درست برای تخصیص هزینهها و آگاهی از نحوه ثانویه سربار اهمیت زیادی دارد. روشهای نادرست میتوانند باعث محاسبه اشتباه بهای تمام شده و سربار شوند و تصمیمات مدیریتی را تحت تاثیر قرار دهند. هدف این مرحله این است که هزینههای سربار بهطور دقیق و عادلانه به محصولات تولیدی تخصیص یابد، که مستلزم شناخت کامل از نحوه ثانویه سربار است.

روشهای تسهیم ثانویه سربار

در تسهیم ثانویه سربار، سه روش اصلی برای تخصیص هزینهها به محصولات وجود دارد:

- روش مستقیم (Direct Method): سادهترین روش است که هزینهها را فقط بین دوایر تولیدی تقسیم میکند. این روش فرض میکند که دوایر خدماتی هیچگونه خدمات متقابل به یکدیگر ارائه نمیدهند، که باعث کاهش دقت میشود.

- روش یکطرفه (گام به گام) (Step-Down Method): این روش بهطور جزئی خدمات متقابل را لحاظ میکند. هزینهها از دوایر خدماتی به دوایر تولیدی و باقیمانده خدماتی تسهیم میشود.

- روش دوطرفه (متقابل یا ریاضی) (Reciprocal Method): دقیقترین روش که تمامی خدمات متقابل را با استفاده از معادلات ریاضی در نظر میگیرد. این روش، هرچند بسیار دقیق است، اما محاسبات پیچیدهای دارد و نیاز به نرمافزار حسابداری تحت وب برای انجام آن ضروری است.

این روشها به دقت محاسبه بهای تمام شده و تخصیص هزینهها کمک میکنند.

مقایسهی روشهای تسهیم ثانویه سربار

| روش | ویژگی اصلی | دقت | پیچیدگی محاسباتی | چالش اجرا به روش دستی |

| مستقیم | نادیده گرفتن خدمات متقابل | نسبتاً کم | بسیار ساده | عدم تطابق با واقعیت عملیاتی |

| یکطرفه (گام به گام) | اعمال ترتیب تسهیم | خوب | متوسط | حساسیت به ترتیب انتخاب شده |

| دوطرفه (متقابل/ریاضی) | استفاده از معادلات برای خدمات متقابل | بسیار بالا | بالا و پرحجم | پیادهسازی و نگهداری دستی آن غیرعملی است |

کنترل نوسانات و تفاوتهای سربار واقعی و جذبشده

در اجرای تسهیم سربار, از آنجا که بسیاری از هزینههای سربار تا پایان دوره مالی مشخص نمیشوند، حسابداران نرخ جذب سربار را بر اساس برآوردهای اولیه تعیین میکنند تا بهای تمامشده دچار نوسان نشود. پس از پایان دوره، مقایسه سربار واقعی با سربار جذبشده معمولاً اختلافی ایجاد میکند که به «اضافه یا کسر جذب سربار» شناخته میشود. این اختلاف اغلب از دو عامل ناشی است: انحراف هزینه سربار و انحراف ظرفیت سربار. مدیریت دقیق این تغییرات تنها با رصد پیوسته دادههای واقعی و استفاده از نرم افزار مدیریت تولید یکپارچه قابل انجام است.

مزایای نرمافزار حسابداری صنعتی تخصصی

نرمافزارهای تخصصی مانند نرم افزار حسابداری صنعتی و نرم افزار حسابداری تولیدی که بهطور خاص برای محیطهای تولیدی طراحی شدهاند، قادرند چالشهای تسهیم سربار را برطرف کرده و دقت بالایی در محاسبات ارائه دهند:

اجرای روشهای پیچیده تسهیم: این نرمافزارها قادرند محاسبات پیچیده مانند روش دوطرفه (متقابل) را بهراحتی انجام دهند و از سیستمهای پیشرفته مانند ABC پشتیبانی کنند، تضمین میکنند که تخصیص هزینهها بر اساس روابط علی-معلولی دقیق و بهترین نحوه تسهیم سربار انجام شود.

- یکپارچگی و کاهش خطای داده: ماژولهای مختلف (انبار، تولید، حقوق و دستمزد) بهصورت یکپارچه عمل میکنند، به این معنا که دادهها بهطور خودکار جمعآوری میشوند و خطای انسانی در ورود اطلاعات کاهش مییابد.

- محاسبه بهای تمام شده لحظهای: این نرمافزارها میتوانند بهای تمام شده محصولات را حتی پیش از پایان دوره مالی به تفکیک مواد، دستمزد و سربار محاسبه کنند، که برای مدیران تولید بسیار حیاتی است.

- کنترل و تحلیل انحرافات: نرمافزارهای تخصصی میتوانند انحرافات سربار را شناسایی و تجزیه و تحلیل کنند و با ارائه گزارشهای تحلیلی، مدیران را در تصمیمگیری سریع و بهموقع یاری دهند.

در نهایت، برای گذار از سیستمهای سنتی به یک رویکرد دادهمحور و استراتژیک در مدیریت هزینهها، استفاده از بهترین نرمافزار حسابداری صنعتی تنها راهکار موثر و پایدار است.

نتیجه گیری

اگرچه در مدیریت هزینههای تولید، نرمافزارهای مختلفی به کار گرفته میشوند، اما برخی ابزارها هستند که هنوز در بسیاری از سازمانها کمتر به آنها پرداخته شدهاند. برای مثال، نرم افزار حسابداری تحت شبکه میتواند امکان دسترسی همزمان چند کاربر به اطلاعات مالی را فراهم کند، یا بهترین نرم افزار حسابداری با ویژگیهای پیشرفته و دادهمحور، دقت و سرعت در محاسبات را افزایش میدهد. همچنین، نرم افزار تولید با تمرکز بر برنامهریزی و کنترل فرآیندهای تولید، میتواند به کاهش هدررفت و افزایش بهرهوری کمک کند.

با فراپیام میتوانید به نرمافزارهای پیشرفته و کاربردی برای محیطهای صنعتی و خدماتی دسترسی داشته باشید و فرآیندهای خود را به سادهترین و دقیقترین شکل مدیریت کنید.